Al llegar a la Libertad Financiera (el famoso FIRE, Financial Independence Retire Early), habiendo terminado la fase de acumulación, entonces se empieza a vivir de las inversiones. En este momento, diferentes implementaciones tienen diferentes implicaciones a la hora de pagar impuestos. En este post hemos hecho unas cuentas sobre cómo sería el pago del IRPF.

Nosotros invertimos en bolsa de manera pasiva (ver aquí). En su momento tuvimos que decidir si comprar fondos de distribución de dividendos o de acumulación (hemos elegido de distribución, pero de ser residentes en España habríamos elegido de acumulación).

Recalcamos: Esto es lo que creemos que pagaríamos de impuestos, no lo que estamos pagando actualmente.

Los resultados de nuestro análisis nos ha dejado sorprendidos. Tiene que haber gato encerrado, así que lo escribimos en este post por si alguien sabe más sobre el tema.

Vamos a hacer dos experimentos teóricos. En ambos casos suponemos que:

- obtenemos 12 kEUR al año de nuestras inversiones (que se corresponde, por ejemplo, con el 4% de 300 kEUR),

- no tenemos otros ingresos, en particular no hay ingresos del trabajo,

- se aprovecha el mínimo exento de 5.5 kEUR en la declaración de hacienda.

Nota: Estas cifras son para hacer los cálculos sencillos, no son una representación de nuestra situación.

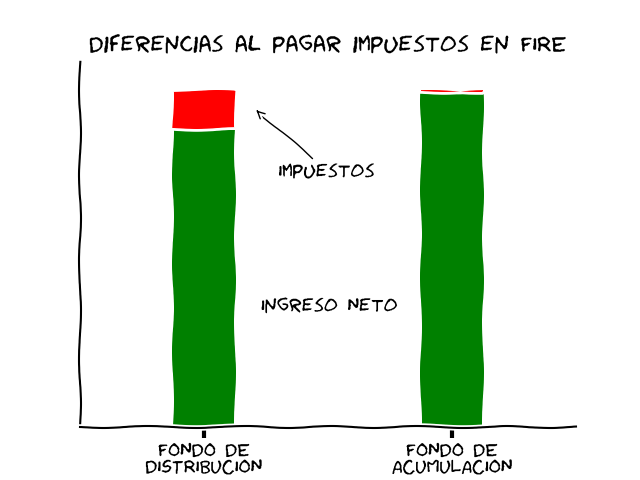

Caso 1: Ingresos por Dividendos

Supongamos que los 12 kEUR vienen generados por dividendos. Supongamos que hemos comprado empresas que proporcionan altos dividendos, o un fondo de inversión que también proporciona altos dividendos.

Así que tenemos 12 kEUR (el 4% de 300 kEUR) obtenidos por dividendos. Anualmente.

A estos 12 kEUR hay que restarles los 5.5 kEUR del mínimo exento.

Por lo tanto solo pagan impuestos del ahorro 6.5 kEUR.

Los dividendos pagan más o menos el 20% de impuestos. Por lo tanto, 6.5 kEUR * 20% = 1.3 kEUR.

1.3 kEUR en impuestos supone, más o menos, el 11% de los 12 kEUR que queríamos extraer. Al final nos quedamos con 10.7 kEUR.

Como es un poco lioso, mejor en una tabla:

| Proceso | Cantidad | Total |

|---|---|---|

| Dividendos brutos (base imponible) | 12 kEUR | |

| Mínimo exento en el IRPF | 5.5 kEUR | |

| Dividendos que pagan impuestos (base liquidable, ingresos brutos menos mínimo exento) | 6.5 kEUR | |

| Los dividendos pagan el 20% de la base liquidable (más o menos) | 1.3 kEUR | |

| Ingreso neto tras pagar impuestos (dividendos brutos menos impuestos) | 10.7 kEUR |

Hasta aquí, todo normal. Se pagan unos pocos impuestos (1.3 kEUR), que se corresponden con el 11% de los 12 kEUR brutos.

Caso 2: Ingresos Venta de Patrimonio

Supongamos que no obtenemos ningún ingreso vía dividendos, sino por la venta de las acciones o fondos de acumulación.

Vendemos el 4% del capital (300 kEUR), por lo que obtenemos 12 kEUR anuales (igual que en el caso 1).

Supongamos que la ganancia de capital es del 85% (digamos que compramos ese fondo hace 10 años y su valor en bolsa ha subido desde entonces). Entonces, hemos comprado un fondo de acumulación por 6.5 kEUR, pasados los años ha subido un 85% hasta los 12 kEUR, y ahora lo vendemos.

La ganancia de capital aflorada es de 12 – 6.5 = 5.5 kEUR

Fíjese que en este ejemplo, casualmente la ganancia de capital es igual al mínimo exento. Por lo tanto, no se paga nada.

De nuevo, mejor en una tabla:

| Proceso | Cantidad | Total |

|---|---|---|

| Ingreso bruto, venta del 4% del capital acumulado (base imponible) | 12 kEUR | |

| Precio de compra del fondo | 6.5 kEUR | |

| Ganancias del capital (en este ejemplo, 85% del precio de compra) | 5.5 kEUR | |

| Mínimo exento (casualmente el mismo que las ganancias) | 5.5 kEUR | |

| Base liquidable (ganancia del capital menos mínimo exento) | 0.0 kEUR | |

| Impuestos a pagar (20% de la base liquidable) | 0.0 kEUR | |

| Ingreso neto tras pagar impuestos | 12 kEUR |

Como en este caso la ganancia de capital es igual al mínimo exento, no se paga nada, 0%.

Así que una misma cantidad invertida puede implicar diferentes pagos de impuestos, dependiendo cómo esté invertida. Y todo dentro de la misma legalidad vigente, aquí no hay nada raro.

Esto es muy interesante, hay 1.3kEUR de diferencia. La clave está en que los dividendos pagan íntegros, pero en la venta solo se paga por las ganancias de capital.

Un detalle para minimizar la ganancia de capital

En este caso, hemos elegido la ganancia de capital del 85%. Si la ganancia fuera mayor del 85% habría que pagar impuestos, si fuera menor estaríamos exentos.

Si la bolsa se disparase se podrían comprar otros fondos similares. De esta forma, al vender, habría que vender el activo más antiguo (regla FIFO: First In First Out). Pero podríamos elegir cuál (un fondo u otro). Habría que vender los activos más antiguos de la serie más reciente.

Ejemplo con fondos que siguen al índice MSCI World. Durante la fase de acumulación, Si la bolsa sube un 10% anual (vamos, optimismo a tutiplén), se podría comprar:

- durante 6 años consecutivos el iShares Core MSCI World UCITS ETF,

- después durante los 6 años siguientes el Xtrackers MSCI World index UCITS ETF, y

- después durante los 6 años siguientes el Amundi MSCI World UCITS ETF.

Como los tres fondos siguen al mismo índice, su rentabilidad es prácticamente la misma. Para nuestro propósito, son equivalentes. Pero no son el mismo fondo, por lo que al pagar impuestos la regla FIFO se aplica separadamente a los activos de cada uno de los tres fondos, no al conjunto de todos los fondos juntos.

Tras 18 años terminamos la fase de acumulación. Ahora empezamos la fase de FIRE y tenemos que vender. Entonces podemos evitar vender el primer iShares que tendría unas ganancias de capital enormes (18 años creciendo al 10%). Mejor vender el primer Amundi (de la última tanda de ETFs), que habrá subido un 80% (6 años creciendo al 10%), y por lo tanto no pagaremos impuestos (según las cuentas de más arriba).

Por cierto, para elegir a su gusto los ETFs UCITS que implementan el índice MSCI World puede mirar aquí: JustETF, How To MSCI World ETFs.

Conclusiones

Parece que una vez en FIRE, los fondos de acumulación son mejores que los fondos (o acciones) que proporcionan dividendos. Son más eficientes a la hora del pago de impuestos. Muy interesante.

Se diría que hay que perder el miedo a vender capital. No solo de dividendos vive el hombre.

Si se hace bien, se puede llegar a evitar completamente el pago de impuestos. Máxima eficiencia con los mismos recursos.

Los fondos de acumulación son una gran idea. Así que sepamos, su tratamiento fiscal sólo es así de ventajoso en España, porque en muchos países (EEUU, Reino Unido, Alemania, Países Bajos) esto no se aplica. Aprovéchelo mientras dure. Otro tema es que se compre un fondo de acumulación durante años, y que cuando vayamos a rescatar el capital, justo suban los impuestos, echando a perder la ventaja que creíamos tener.

Así que esta forma de pagar impuestos estando en FIRE, con fondos de acumulación, parece demasiado buena para ser verdad ¿se nos estará escapando algo?

Otra ventaja adicional es que si además de distribuir los ETF´s del World en el tiempo, has decidido dividir los ETF´s geográficamente, es perfectamente factible que tengas algún ETF con pérdidas si, por ejemplo, Europa ha atravesado una mala racha en uno de esos períodos de 6 años. Con lo cual no sólo puedes tener algún ejercicio fiscal sin pagar impuestos, sino que podrías compensar esas pérdidas en los cuatro ejercicios fiscales posteriores.

Me gustaMe gusta

Hola, el ejercicio teórico es perfecto. Pero, Es un caso muy concreto, y yo diría que nada real. Es raro que el sujeto o persona obligado a pagar, no tenga otro tipo de ingresos. En el momento que tiene otro tipo de ingresos, pensión, o algún tipo de pago, esas deducciones fiscales que indicas suelen desaparecer. Quedando los dos tipos de productos (acumulacion y distribucion mas equilibrados). Y luego esta el tema de la fiscalidad variable. Osea, si has cobrado ingresos, «que te quiten lo bailao», mientras que en acumulacion estas en sus manos. De forma que la ventaja fiscal, si es que existe, es tan pequeña que igual no merece tanto la pena. Solo es una opinión, seguramente equivocada. Un saludo de un admirador de vuestra web.

Me gustaMe gusta

Hi, I have tried to find your contact details to offer the cooperation but had no luck. Can you please contact me directly or share your email here? Thanks!

Me gustaMe gusta

Hola, es muy interesante lo que comentas, aunque hay otras cosas que considerar (como decís al final del artículo o como indican otros comentarios).

En cambio, hay otra razón para que los ETFs de acumulación sean más eficientes pagando impuestos. Probablemente lo que recibes de dividendos suba más rápido que tus gastos, ya que cuando hayas decidido dar el salto a la IF, lo habrás hecho con cierto margen de seguridad, por lo que pasados unos años de IF, en un ETF de distribución recibirás más dividendos de los que necesitas (o incluso desde el mes uno si diste el salto cuando los dividendos eran un 50% mayores que tus gastos mensuales por si había una crisis en un futuro cercano), por lo que una parte de esos dividendos los reinvertirás. Pero pagarás impuestos por todo el dividendo.

En cambio, en un ETF de acumulación vas sacando lo que necesitas (siempre por debajo del máximo posible, 4% por seguir tu ejemplo), por lo que solo pagas impuestos por el dinero que realmente estás necesitando, no por el resto.

Un saludo vecinos 😉

Me gustaMe gusta