Este post es una sección del libro «Estrategias para Vivir de las Inversiones».

Toda inversión le proporciona ingresos al inversor y al gestor de esos fondos.

Por eso, ya que la rentabilidad de la inversión se va a compartir, va en el interés del inversor minimizar los ingresos del gestor.

Esto lo explicaba muy bien Jack Bogle refiriéndose a los costes de los fondos de inversión:

La sombría ironía de la inversión es que los inversores, como grupo, no obtenemos lo que pagamos, sino que obtenemos precisamente lo que no pagamos.

Jack Bogle

Así que si no pagamos nada, lo obtenemos todo [toda la rentabilidad].

El coste de la inversión es importante porque según las finanzas actuales (Teoría de Carteras Moderna, inversión en factores de Fama-French, etc.) la rentabilidad de una inversión está asociada a la clase de activo, no a la selección de unos activos dentro de una clase. Esto es: si se invierte en acciones, la rentabilidad esperada es la de las acciones, independientemente de qué acciones en particular se hayan escogido. Esto obviamente es una justificación de la inversión pasiva.

Típicos Costes de los Fondos de Inversión

Vamos a tener en cuenta ahora el coste de la inversión, en particular sus costes anuales. Estos son fundamentalmente el OCF (Ongoing Charges Figure) de los fondos de inversión, mas el coste de mantenimiento de la cuenta, mas costes de acceso a la bolsa, y costes similares si los hubiere.

No tenemos en cuenta ahora costos puntuales, como las comisiones de compraventa, porque son por lo general de menor cuantía que los gastos anuales. Siempre se pueden sumar estas cantidades durante un año, calcular el coste equivalente en %/año, y añadirlo a los costes anuales.

Esta cantidad puede ser grande si se está invirtiendo siendo partícipe de fondos de inversión de grandes bancos comerciales (que se aprovechan del desconocimiento de sus clientes, OCF de 1% o 2%/año), pagando mantenimiento de cuenta (por ejemplo 0.5%/año), con un asesor financiero (que suele ser caro, por ejemplo 1%/año), y multitud de gastos ocultos adicionales (como la doble imposición a los dividendos, que veremos en un momento).

En total seguramente esté perdiendo un 2%/año con respecto a su índice de referencia, tal vez un 3%/año. Esta comparativa la puede hacer usted mismo, buscando su fondo en Morningstar.es, que es algo muy recomendable.

Sin embargo, los fondos pasivos son más baratos y proporcionan la misma rentabilidad esperada que los activos.

Invertir en un fondo de inversión que compre acciones mundiales (siguiendo a índices como el MSCI World, o el FTSE Developed World) cuesta tan poco como 0.12%/año (en 2022, ver Top MSCI World ETFs por JustETF).

A esto hay que añadirle desgraciadamente el gasto oculto que implica la doble imposición de impuestos a los dividendos. Un coste adicional que sufren todos los fondos de inversión que invierten en empresas internacionales. Porque cuando el gestor del fondo nos distribuye a nosotros (los partícipes) los dividendos, esos dividendos ya han sufrido retención en el país de origen de las empresas invertidas. Esto es largo de explicar, pero implica que típicamente un 15% de los dividendos se pierden en origen. Suponiendo que las empresas pagan un 2%/año en dividendos, esto significa unas pérdidas de 0.3%/año.

En conclusión, la inversión pasiva diversificada globalmente tiene un coste total (con respecto a su índice de referencia de «rentabilidad total bruta») de alrededor de 0.4%/año.

Fíjese que invirtiendo en fondos pasivos usted puede conseguir la misma rentabilidad esperada que en un fondo activo, pero a un coste varias veces menor. No un 10% mejor, ni un 50% mejor, ni un 100% mejor… sino varias veces mejor.

Nota: Los gestores de fondos suelen hacer el llamado closet indexing, que se podría traducir como «indexación escondida dentro del armario». Esto consiste en que el gestor del fondo compra un ETF que siga a un índice relevante. Estos ETFs son por naturaleza baratos, por ejemplo hay ETFs que siguen al S&P 500 por 0.07%/año, o al FTSE Developed World por 0.12%/año. Sin embargo, el gestor le cobra un 2%/año al partícipe, llevándose la diferencia (alrededor de un 1.9%/año) como un beneficio independientemente del comportamiento del mercado, un beneficio libre de riesgo. Este es el Santo Grial de las finanzas: rentabilidad sin riesgo.

Efecto del Coste en la Tasa Segura de Retiro

¿Cómo calcular la pérdida en la Tasa Segura de Retiro debido al coste de los fondos de inversión?

Una primera idea sería restar directamente el coste de la inversión a la Tasa Segura de Retiro. Por ejemplo, si estamos invirtiendo de manera pasiva, estamos incurriendo en unos gastos de 0.5%/año. Si nuestra Tasa Segura de Retiro inicialmente estimada es del 4%/año, podríamos restarle nuestro coste (0.5%/año), siendo entonces nuestra Tasa Segura de Retiro corregida de 3.5%/año. Sin embargo, esta aproximación es incorrecta

Realmente lo que hay que hacer es restarle el coste a la rentabilidad de la cartera, y después relanzar las simulaciones para calcular la Tasa Segura de Retiro.

Al hacerlo así se encuentra que, como norma general, el efecto es la mitad.

Cuando perdemos un 1%/año en costes, la Tasa Segura de Retiro empeora en 0.5%/año.

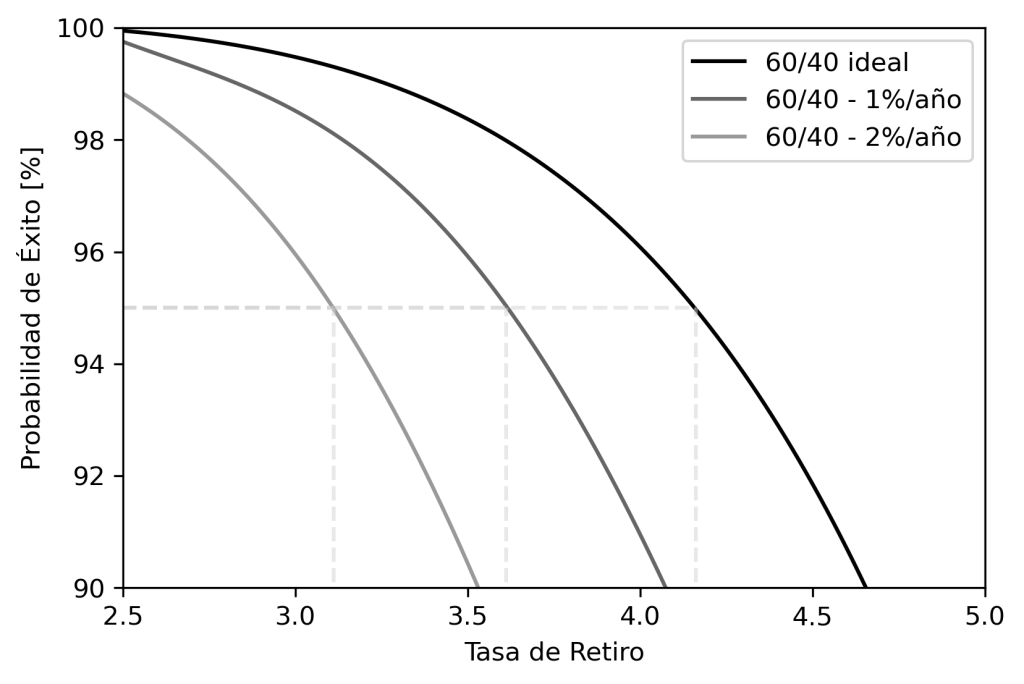

La figura 1 muestra el efecto de invertir en una cartera 60%/40% utilizando diferentes vehículos, con costes distintos. Desde el caso donde no hay ningún coste, pasando por un coste de 1%/año, hasta 2%/año. Se suponen además las condiciones habituales: 30 años de duración y que deseamos un 95% de probabilidad de éxito.

Como muestra la gráfica, para una probabilidad de éxito del 95% cada 1%/año de coste provoca una disminución de la Tasa Segura de Retiro de 0.5%.

Si el coste de la inversión es alto, de 2%/año, entonces cabe esperar una Tasa Segura de Retiro un 1.0% menor que la situación ideal sin coste.

Si el coste de la inversión es bajo, de 0.5%/año (típico de inversión indexada, siendo la suma de 0.2%/año por el OCF de un fondo global, y 0.3%/año por las pérdidas por la doble imposición a los dividendos internacionales), entonces cabe esperar una Tasa Segura de Retiro un 0.25% menor que la situación ideal sin coste.

Resultados similares se obtienen con una cartera 60%/40% a 60 años, y con carteras compuestas por 100% acciones.

También, resultados similares han sido comentado por otros estudios, como por ejemplo Early Retirement Now.

Entonces, unos ejemplos:

- Si estamos invirtiendo de manera pasiva, con un coste por ejemplo de 0.5%/año, entonces nuestra Tasa Segura de Retiro empeorará en 0.25%/año.

- Si estamos invirtiendo de manera activa, con un coste por ejemplo de 3%/año, entonces nuestra Tasa Segura de Retiro empeorará en 1.5%/año.

Fíjese en la importancia de estos resultados: Invertir de manera cara es devastador para la Tasa Segura de Retiro. Si usted tiene invertidos 600 kEUR y tenía en mente una Tasa Segura de Retiro del 4%/año, entonces pensaba en retirar 24 kEUR/año (2000 EUR/mes). Sin embargo, si está invertido en unos fondos de inversión muy caros OCF de 3%/año), entonces tiene que reducir su Tasa Segura de Retiro (-1.5%/año), y por lo tanto su Tasa Segura de Retiro es más bien 2.5%/año. Esto quiere decir que no debe esperar retirar más de 15 kEUR/año, que son 1250 EUR/mes, una cantidad muy inferior a los 2000 EUR/mes supuestos inicialmente con la regla del 4%.

Si quiere leer más sobre «Estrategias para Vivir de las Inversiones», puede obtener el libro en formato físico y/o Kindle en la web de Amazon. Si prefiere un fichero PDF, puede descargarlo de PayHip.

2 opiniones en “Regla del 4 por Ciento: Coste de la Inversión”