Voy a aprovechar este post para lanzar una pregunta al aire: ¿por qué los índices de referencia de los fondos de inversión suelen ser de «net return» y no de «gross return«?

¿A qué me estoy refiriendo? Empecemos poco a poco y permítame una pequeña introducción.

Tipos de Índices

Si nos fijamos en el tratamiento de los dividendos, hay 3 tipos de índices:

- Índice de Precio. Es el caso mas sencillo, simplemente el valor de las acciones de las empresas que forman parte del índice. Los dividendos que el fondo reciba se envían directamente a los accionistas, no los reinvierte en comprar mas acciones del índice. El IBEX 35 (tal y como lo vemos en los periódicos) por ejemplo es un índice de precio.

- Índices de rentabilidad total. Son el índice del precio mas los dividendos, considerando que los dividendos se reinvierten en el fondo. Este es el caso cuando el ETF acumula los dividendos.

- Rentabilidad Total Neta (net return), donde se considera que los dividendos que recibe (y reinvierte) el fondo pagan impuestos en el país de origen. Se debe a que los dividendos se generan en un país A donde se encuentra la empresa del índice, pero el fondo está domiciliado en un país B. El país A aplica una retención (withholding tax) a los dividendos, que nunca llegan íntegros al país B. Este es el caso habitual cuando un ETF reinvierte los dividendos. STOXX muestra en su página web los impuestos que ellos consideran que aplica cada país al calcular sus índices.

- Rentabilidad Total Bruta (gross return), donde se considera que el fondo recibe los dividendos sin pérdidas. En este caso se considera que el fondo reside en el mismo país que las empresas que están proporcionando los dividendos (continuando con el ejemplo anterior, A y B son el mismo país).

Note el lector que los impuestos a los que estos índices hacen referencia son los que paga el gestor del fondo. Los dividendos o ganancias de capital que eventualmente recibamos del fondo, tendrán que ser declarados en nuestra declaración del IRPF y volverán a pagar impuestos.

¿Qué me preocupa?

Si esto fuera así, si los gestores de los fondos de inversión pagasen estos impuestos tenidos en cuenta en los índices de rentabilidad, se daría el caso de que los mismos dividendos estarían pagando el mismo impuesto dos veces.

Ejemplo: Imaginemos que el precio de las acciones de una empresa hubieran crecido un 3% este año y que han proporcionado un 5% en dividendos. Supongamos que pagamos un 20% de impuestos sobre los dividendos (esto es, sólo recibimos el 80% de los dividendos). Entonces:

- El índice de precio ha subido un 3%.

- El índice de rentabilidad total bruta ha subido un 3%+5%=8%

- El índice de rentabilidad total neta ha subido un 3%+80%*5%=7%

Si tuviéramos este fondo de inversión, su valor se habría revalorizado un 7%. Si entonces lo vendemos, volveremos a pagar a hacienda, independientemente de que parte de esa revalorización haya sido gracias a dividendos que ya han pagado impuestos. Y encima que además esos dividendos ya han pagado impuesto de sociedades antes de ser distribuidos, y que cuando los gastemos pagaremos IVA. Normal que al final al ciudadano solo nos llegue suficiente como para comprar una bolsa de pipas.

Una lista de los porcentajes de retención que calcula STOXX (para pasar del gross return al net return) se muestra en su web. Países típicos como EEUU retienen un 30%.

Este artículo (dividend tax leakage in popular equity indices) proporciona unos interesantes detalles:

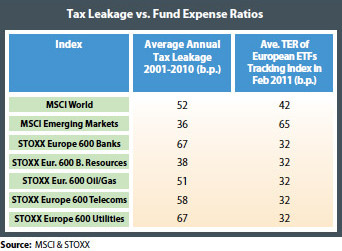

- Las pérdidas por impuestos del orden de 50 a 150 puntos básicos, del mismo orden de magnitud que el TER típico de fondos de inversión.

- Este dividend tax leakage es del orden del 15% del retorno que vamos a recibir de esa inversión (esto es, impuesto vs gross return).

- Para países con altos impuestos (como los europeos), las pérdidas por impuestos pueden ser el doble que el TER.

- En mercados emergentes se paga menos en impuestos que en TER.

- Al final, las pérdidas no son para tanto. Los gestores de fondos consiguen eliminar gran parte de este coste.

- En vez de pagar el 30% de acciones de EEUU, los gestores hacen el papeleo y al final «solo» pagan el 15%.

- Los gestores de fondos prestan las acciones que van a dar dividendos a instituciones que residen en su mismo país de domiciliación que la empresa. Así ese país no retiene esos impuestos. Después de cobrar los dividendos, se devuelven las acciones al gestor inicial.

En resumen, que me ha parecido interesante darle vueltas a esto de las inversiones internacionales. Cómo el seguir un índice no es tan sencillo como parece, y cómo hay pérdidas que limitan el rendimiento.

Un comentario en “Sobre los Índices que Sirven de Referencia a los Fondos de Inversión”