Estabámos en casa tirándonos de los pelos por el plan de pensiones de Fog, y nos hemos dicho, esto tal vez le pueda ser de utilidad a alguien.

Fog tenía un plan de pensiones a través de su empresa. Ya sabe, uno de esos valores añadido que proporcionan las empresas para ser más atractivas a sus empleados. Nunca le prestamos atención, hasta ahora.

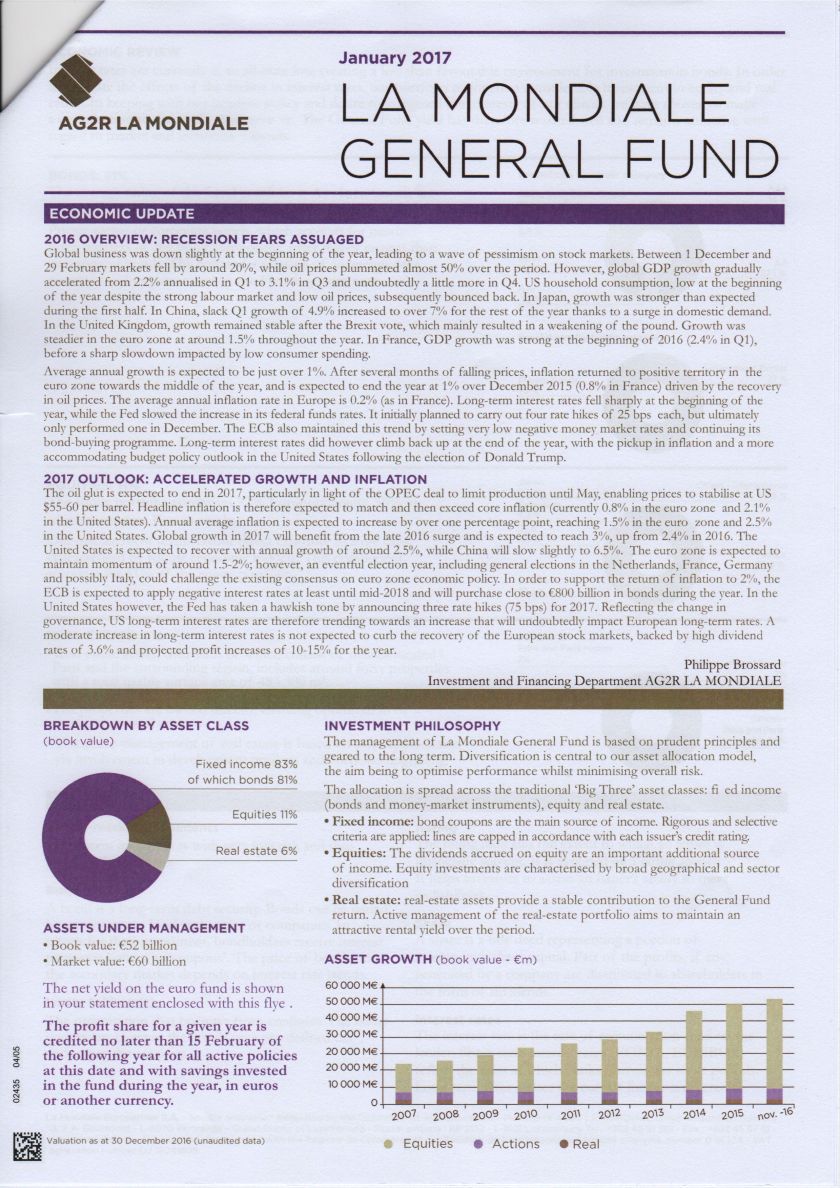

Todo viene a raíz de la siguiente tabla:

Como puede ver, en los últimos 3 años la inversión no ha proporcionado ningún retorno. Cero redondo.

Es cierto que hace 3 años que Fog no hace contribuciones al fondo, pero algo más esperábamos.

Para complicar las cosas, no es exactamente «cero». Parece ser que cada año han proporcionado una cantidad extra en forma de bonus. Variable, muy raro, rondando el 0.85% anual. Algo así como «los años buenos te doy este bonus, los malos te lo quito, y como es un regalo no te puedes quejar». Así que siendo honestos, este fondo ha proporcionado en total alrededor del 0.85% anual.

Pero este 0.85% es grosso modo el valor de la inflación durante los últimos 3 años (véase la web del European Central Bank). Así que realmente ni hemos ganado ni hemos perdido capacidad de compra.

¿Y ha merecido la pena? Quiero decir, no hemos perdido, pero ¿hemos tomado riesgos innecesarios para alcanzar este 0.85% de retorno anual? Veamos qué ha hecho AG2R con las inversiones, aquí seguido encontrará su folleto explicativo.

Después de mucho bla bla bla, comenta dónde han invertido nuestro dinero.

- Un 83% en bonos, fundamentalmente corporativos (incluyendo aquí un 2% de fondos monetarios).

- Un 11% en acciones europeas, fundamentalmente francesas.

- Un 6% en inversiones inmobiliarias (REITs en argot internacional, SOCIMIs en español).

Pues son cosas muy normalitas, de andar por casa en el mundillo financiero. Los bonos proporcionan estabilidad, con un poco de activos no correlacionados (acciones y REITs).

Una crítica que se puede hacer es que teniendo en cuenta que falta mucho para cumplir 67 años, no hace falta ser tan conservador. No hace falta darle tanto porcentaje a los bonos, y una mayor parte de acciones es lo habitualmente recomendado. Pero claro, los bonos son más estables y limitar el riesgo de perder dinero, a cambio de dar unos retornos bajísimos.

Teniendo en cuenta que somo la generación IKEA, la generación autosuficiente que toma lo que necesita del mundo y se construye su vida a su manera, ¿no podríamos nosotros hacer esto mismo? Vamos a ver que si.

Veamos algunos fondos que podríamos elegir para construirnos una cartera similar a la del plan de pensiones.

- Para los bonos podríamos comprar un agregado de bonos corporativos europeos. Hay varios, uno típico es el iShares Core € Corp Bond UCITS ETF. Son bonos de empresas europeas, con calidad de inversión (nada de bonos basura), y siempre denominados en euros. Ha dado un rendimiento, después de costes, del 2.37% anual durante los últimos 3 años.

- Para las acciones de empresas europeas, puede valer el Vanguard FTSE Developed Europe UCITS ETF, que invierte en 563 empresas europeas (incluyendo las de fuera de la zona euro, como Reino Unido o Suiza). Este fondo ha proporcionado un 5.89% anual durante los últimos 3 años.

- Para las inversiones inmobiliarias, puede servir el iShares European Property Yield UCITS ETF, que invierte en 61 empresas cotizadas europeas del sector inmobiliario.

Estas inversiones aquí mostradas, tomadas en las proporciones del plan de pensiones, habrían proporcionado un rendimiento conjunto del orden del 3.30% anual durante los últimos 3 años.

Fíjese, si lo hubiéramos hecho nosotros mismos habríamos obtenido un 3.30% anual. Como lo ha hecho AG2R, hemos obtenido un 0.85%. La diferencia es lo que se ha llevado la empresa, un 2.45% anual. Nota: en esta web puede usted hacer pruebas con diferentes composiciones de cartera, es excelente.

Si se fija en el coste de los ETFs mostrados con anterioridad, sus costes son mucho menores: 0.12% para las acciones, 0.20% para los bonos, 0.40% para los inmobiliarios. Unas 10 veces menos que 2.45%. Note además que en los rendimientos mostrados anteriormente ya están descontados estos costes.

Si nos vamos a tomar un café y pagamos 2 euros, es normal. Pero si nos piden 20 euros (10 veces más), somos conscientes de que ese precio es abusivo. Pues eso pasa con este plan de pensiones de AG2R, que su coste no es normal. Bueno, digamos que su coste es excesivo, pero habitual.

Además, las inversiones de AG2R están muy concentradas, a diferencia de nuestra propuesta que están mucho más diversificadas. Por ejemplo: las inversiones inmobiliarias están casi todas en París (¿y si algo malo le pasara a la ciudad y perdiera atractivo para el alquiler?). Mucho mejor el ETF indicado, que está diversificado en toda Europa. Y lo mismo con las inversiones en acciones, que son en su mayor parte francesas y de gran capitalización. Pues mejor el ETF pues incluye muchos más países y hasta mediana capitalización.

Más aún, los ahorros en este plan de pensiones de AG2R están atrapados hasta los 67 años. Sin embargo, invirtiendo uno mismo, es más barato, crecen más las inversiones, están más diversificadas, y encima están siempre a su alcance en caso de necesidad (¡pero no se los gaste!).

Y todo esto sin contar con las comisiones de compra. El hecho de que de cada transferencia mensual una parte de pierde en gastos. Como comparación, en otro plan de pensiones que teníamos los gastos de compra eran del 6% (de cada transferencia mensual de 100 euros, 6 euros se perdían en comisiones y solo 94 se invertían).

En resumen ¿qué interés puede tener un plan de pensiones como este? Ninguno. Simplemente que lo proporciona la empresa, sin mirar si es bueno o malo. No quiero criticar a la empresa, es también responsabilidad nuestra por «comprar cafés a 20 euros» y no darnos cuenta.

Esperamos que esta información le haya sido de utilidad. Y recuerde, no somos asesores financieros. No queremos recomendarle que haga nada en particular. Esto es para nosotros solo una afición. No tenemos relación con ninguno de los fondos de inversión aquí indicados, no nos llevamos ninguna comisión.

Un comentario en “Otro Plan de Pensiones Nefasto”